L’esenzione dell’imposta di successione: alcuni casi pratici

Dalla data di decesso di una persona decorre il termine di 12 mesi entro il quale gli eredi, i chiamati all’eredità, i legatari sono tenuti a presentare in Agenzia delle Entrate la dichiarazione di successione. Sono, comunque, previsti dei limiti in relazione all’entità e alla composizione del patrimonio ereditario. Inoltre, il D.L. n. 262 del 2006 prevede i casi in cui si applica la franchigia o l’esenzione dell’imposta di successione. Vediamoli in dettaglio con dei casi pratici.

INDICE:

- Quando non deve essere presentata la dichiarazione di successione?

- Che documenti servono per la dichiarazione di successione?

- I casi di esenzione dell’imposta di successione

- Beni esclusi dal pagamento delle imposte di successione

- Esenzione imposta di successione per quote sociali

- Esenzione imposta di successione per polizze vita

- Esenzione imposta di successione per terreni agricoli o montani

- Soggetti esclusi dal pagamento delle imposte di successione

- Esenzione imposta di successione per disabili

- Esenzione imposta di successione per enti ecclesiastici, onlus e associazioni

- Tabella delle franchigie e esenzione dell’imposta di successione nelle dichiarazioni di successione

Quando non deve essere presentata la dichiarazione di successione?

Se l’eredità ha un valore non superiore a 100.000 euro e non è composta beni immobili o diritti reali su immobili, il coniuge e i parenti in linea retta del defunto rientrano tra i contribuenti esonerati dall’obbligo di presentazione della dichiarazione di successione.

Il D.Lgs. n. 175 del 21 novembre 2014 (Decreto Semplificazioni) ha, infatti, incrementato il limite precedente da 25.000 a 100.000 euro. In questo modo, ha contributo a semplificare e ridurre il numero di pratiche che annualmente venivano presentate in Agenzia delle Entrate.

I requisiti che devono sussistere contemporaneamente per usufruire di questa agevolazione sono:

- l’eredità deve essere devoluta al coniuge e ai parenti in linea retta

- il valore del patrimonio attivo ereditario non deve essere superiore a 100.000 euro

- la consistenza del patrimonio non deve comprendere beni immobili o diritti reali immobiliari.

Che documenti servono per la dichiarazione di successione?

Risulta importante, quindi, ricostruire il patrimonio ereditario, in modo da avere un quadro completo della situazione. In questo risulta molto utile il servizio Dichiarazione di successione mobili, immobili e quote, che permettere di ottenere i dati per la presentazione della dichiarazione di successione a partire da una ricerca dei beni immobili e mobili del defunto, nonché la presenza di quote societarie a lui intestate.

Potrai ricevere questo documento compilando questo modulo:

Documenti per successione beni mobili immobili e quoteDichiarazione di successione e imposta di successione

In caso di successione è dovuto il pagamento dell’imposta di successione per i beni e i diritti ricevuti in eredità.

Questa era disciplinata prima dal Testo unico delle disposizioni concernenti l’imposta sulle successioni e donazioni (d.lgs 346/1990), poi soppressa dall’art. 13 della L. 383/2001, e poi reintrodotta dal d.l. 262/2006.

L’imposta di successione si applica al valore della quota o dei beni (base imponibile), spettante a ciascuno degli eredi e/o legatari, eccedente la franchigia eventualmente prevista in base al rapporto di parentela tra beneficiario e defunto.

Se hai bisogno di supporto per la presentazione della dichiarazione di successione, puoi chiedere il supporto dei nostri consulenti.

Ti invieremo preventivo comprensivo delle imposte di successione e, se vorrai, potrai anche richiedere la dichiarazione di successione online tramite VisureItalia.

I casi di esenzione dell’imposta di successione

Ad oggi, quindi, la legislazione sulle donazioni e successioni è disciplinata dal d.lgs 346/1990 e dalle disposizioni particolari previste dal comma 47 al comma 51 dell’art. 2 del d.l. 262/2006.

Sono previsti diversi casi di esenzione dell’imposta di successione riferiti ad alcune tipologie di beni e ad alcune categorie di soggetti.

Beni esclusi dal pagamento delle imposte di successione

Sono esclusi dal pagamento dell’imposta di successione, in quanto non concorrono a formare l’attivo ereditario e, quindi, non devono essere inseriti nella dichiarazione di successione, le seguenti tipologie di beni:

- tutti i titoli dello Stato, ossia i buoni, ordinari e pluriennali, del Tesoro e i certificati di credito

- i crediti verso lo Stato che non siano ancora stati riconosciuti sussistenti con provvedimento dell’ente pubblico debitore

- i crediti rivendicati in sede giudiziaria ma non ancora definiti da sentenza giudiziale

- i beni mobili registrati (auto, moto e rimorchi) nel Pubblico Registro Automobilistico

- i T.F.R., Trattamenti di Fine Rapporto (art. 1751 Codice Civile) e le indennità da lavoro

- i beni culturali soggetti a vincolo come beni di pregio architettonico, storico o culturale.

Esaminiamo nel dettaglio alcuni casi particolari:

Esenzione imposta di successione per quote sociali

I trasferimenti di aziende, rami di azienda, quote sociali e azioni a favore del coniuge e degli eredi in linea retta non sono soggetti al pagamento dell’imposta. È quanto stabilito dall’art. 3 del D.Lgs. 346/1990. A seguito del decesso, gli eredi legittimi subentrano nel controllo del capitale sociale dell’impresa ai sensi dell‘art. 2359 c.c. È bene ricordare che il controllo di diritto di una persona giuridica si ha quando un soggetto dispone della maggioranza delle quote o azioni di una società. Gli eredi non possono cedere le rispettive quote per i successivi cinque anni, pena il decadimento dell’agevolazione fiscale concessa. Un aspetto, questo, sul quale si è espressa anche l’Agenzia delle Entrate con la risoluzione n. 75E del 26 luglio 2010.

Esenzione imposta di successione per polizze vita

L’art. 12 del D.Lgs. 346/1990 prevede espressamente l’esenzione del pagamento dell’imposta di successione per le indennità di cui agli artt. 1751, ultimo comma, e 2122 del codice civile e le indennità spettanti per diritto proprio agli eredi in forza di assicurazioni previdenziali obbligatorie o stipulate dal defunto. Non rientrando nell’attivo ereditario, non devono essere considerate ai fini fiscali. Non è, peraltro, dovuto da parte degli eredi neanche il pagamento dell’IRPEF, l’imposta sul reddito delle persone fisiche.

Esenzione imposta di successione per terreni agricoli o montani

In questo caso non è prevista una vera e propria esenzione. Infatti, la legge n. 383 del 2001 prevede imposte ipotecarie e catastali in misura ridotta pari a 200 euro da scontare sull’imposta di successione. Da rilevare che, comunque, il totale delle imposte non potrà essere superiore al valore fiscale dei terreni agricoli.

Soggetti esclusi dal pagamento delle imposte di successione

La normativa prevede altre forme di esenzione riferite, in questo caso, ad alcune categorie di soggetti. In particolare:

Esenzione imposta di successione per disabili

Il nostro ordinamento riconosce una tutela particolare alle persone disabili anche in materia di successioni. Infatti, nel caso in cui l’erede sia un disabile con un grave handicap riconosciuto ai sensi della legge 104 del 1992, la franchigia per l’esenzione dell’imposta di successione è fissata in 1.500.000 euro. L’imposta di successione dovrà pertanto essere corrisposta solo sulla porzione del patrimonio ereditario eccedente la soglia della franchigia.

Esenzione imposta di successione per enti ecclesiastici, onlus e associazioni

Qualora il de cuius abbia indicato come erede testamentario un ente ecclesiastico o religioso, una onlus o una associazione, l’art. 3 del D.Lgs. 346/1990 prevede una esenzione dell’imposta di successione. L’esenzione è estesa non solo alle imposte ipotecarie e catastali dovute per i trasferimenti di diritti reali ma anche all’imposta di bollo per la registrazione (art. 27 bis del DPR 642/1972).

Un caso a parte è costituito dalle associazioni che non perseguano scopi di pubblica utilità. Qui il legislatore ha voluto precisare due condizioni sine qua non:

- il de cuius deve precisare che il patrimonio dovrà essere destinato dalla associazione per finalità di pubblica utilità

- entro cinque anni, l’associazione deve dimostrare di aver utilizzato i beni ricevuti in successione per le finalità indicate dal de cuius.

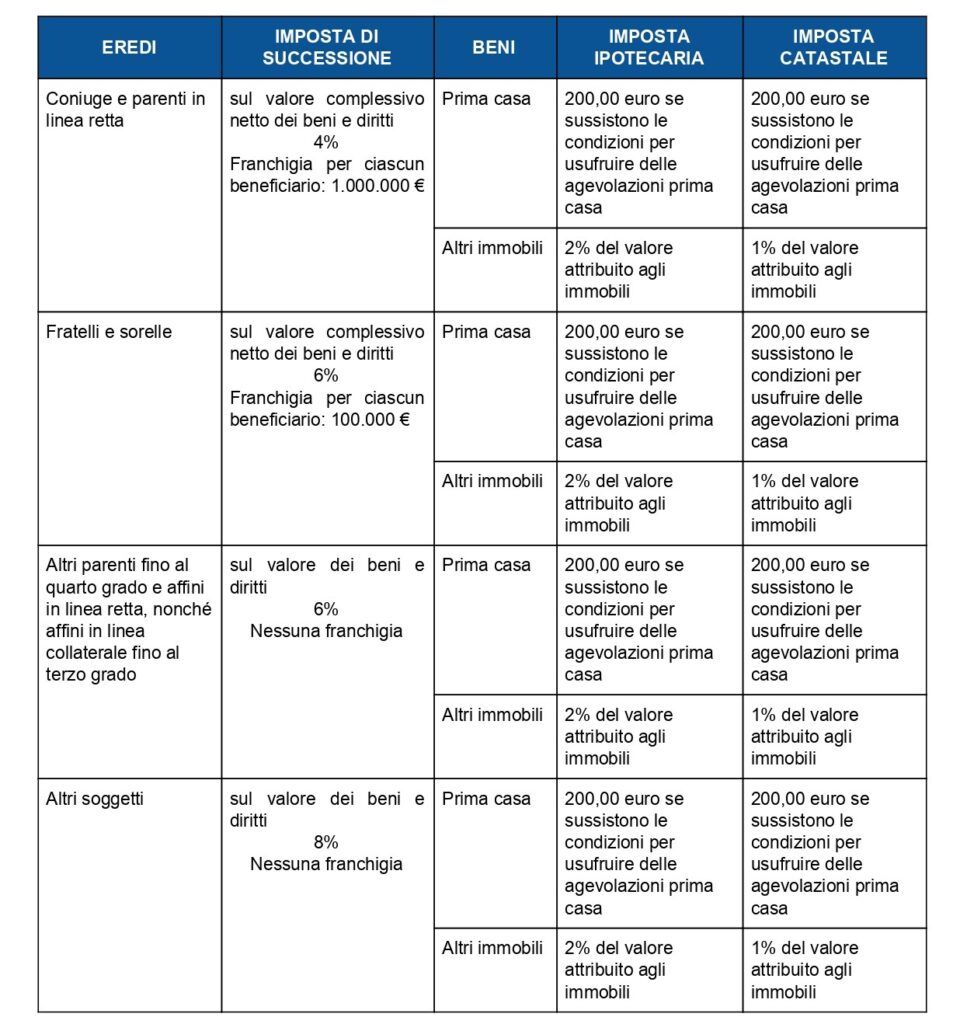

Tabella delle franchigie e esenzione dell’imposta di successione nelle dichiarazioni di successione

Per il calcolo dell’imposta di successione sono previste, dall’art. 2, c. 48, del D.L. n. 262 del 2006, delle aliquote e delle franchigie differenti che variano in base al grado di parentela intercorrente tra il de cuius e l’erede.

L’importo dell’imposta di successione si ottiene, quindi, applicando le specifiche aliquote alla base imponibile, decurtata dell’eventuale franchigia.

Per cui se gli eredi sono il coniuge o i parenti in linea retta (es. figli) del de cuius, l’imposta di successione si ottiene applicando l’aliquota del 4% sul valore complessivo netto eccedente, per ciascun beneficiario, la quota di 1.000.000,00 euro.

Quando invece gli eredi sono parenti in linea collaterale, cioè fratelli e sorelle del de cuius, l’imposta di successione si ottiene applicando l’aliquota del 6% sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro.

Come anticipato, le persone fisiche con handicap riconosciuto grave sono esenti dall’imposta di successione fino a 1.500.000,00 euro.

Inoltre, se tra i beni della successione sono presenti immobili è prevista l’applicazione di due ulteriori imposte:

- l’imposta di trascrizione, detta anche ipotecaria;

- l’imposta catastale.

Per queste non valgono le franchigie previste per quella di successione.

Di seguito, una tabella riepilogativa con i casi di franchigia e esenzione.

Fonti: D.Lgs. 346 del 1990, D.L. n. 262 del 2006, Agenzia delle Entrate, Notariato.

28 commenti per "L’esenzione dell’imposta di successione: alcuni casi pratici"

Salve. Cortesemente mi interessa sapere se le imposte del 6% per chi è escluso dalla Franchigia (cugini) si pagano contestualmente alla presentazione della successione assieme alle imposte ipotecaria o catastale, ovvero tramite prelevamento dal c/c dell’erede da parte dell’ agenzia delle entrate, oppure successivamente su richiesta dell’ agenzia delle entrate.

Tantissimi Grazie

Paride R.

Buongiorno Paride, il pagamento dovrebbe avvenire dopo la presentazione della dichiarazione di successione e successivamente alla liquidazione da parte dell’agenzia delle entrate. Cordiali saluti.

Buongiorno! Mi è stato riconosciuto handicap grave al 100% vorrei sapere quali documenti presentare per essere esentata dal pagamento della tassa di successione. Grazie

Galistu Antonella

Gentile Antonella, dovrebbe essere necessaria una certificazione che evidenzi in modo esplicito la sussistenza dell’handicap grave ai sensi del comma 3, dell’articolo 3 della legge 104/1992. Cordiali saluti.

Buongiorno,

giugno 2022 è deceduto mio cugino e mio padre è erede (classe 1933)

aprile 2023 a mio padre viene riconosciuto handicap grave legge 104 art. 3 comma 3 e indennità di accompagnamento.

novembre 23 viene presentata successione

Per l’imposta di successione in teoria non dovrebbe pagare o la condizione di handicap grave deve essere antecedente il decesso ?

grazie mille

Buongiorno Elena, la condizione di “handicap grave” deve essere sussistente nel momento in cui si chiede di fruire dell’agevolazione (circolare n. 18/E del 29 maggio 2013, paragrafo 5.1).

Se avete eseguito la procedura ma non avete ottenuto l’agevolazione, vi suggeriamo di chiedere delucidazioni presso l’Agenzia delle Entrate o l’eventuale professionista che vi ha supportato nella pratica. Cordiali saluti.

Buongiorno sono Tommaso. Mia madre è titolare della legge 104 con invalidità grave al 100%. È diventata erede della sorella deceduta qualche mese fa ( valore eredità 170.000 euro.Vorrei sapere se ( oltre a non pagare la tassa di concessione) non deve pagare neanche la tassa ipotecaria e la tassa catastale? Grazie

Cordiali saluti

Tommaso

Buonasera Tommaso, le suggeriamo la lettura della seguente pagina pubblicata sul sito dell’Agenzia delle Entrate >> https://www.agenziaentrate.gov.it/portale/web/guest/imposta-agevolata-su-successioni-e-donazioni in merito alle imposte agevolate su successioni e donazioni a persone con disabilità. Per un’analisi approfondita della vostra situazione, inoltre, le suggeriamo di rivolgersi ad un CAF. Cordiali saluti.

Salve sono Cristina mi è appena morto il papà è devo fare la successione o due case una è quella dove abito purtroppo non lavoro, chiedo ci sono agevolazioni sulla prima casa posso pagare a rate grazie

Buonasera Cristina, le esprimiamo le nostre condoglianze per il suo lutto. In risposta al suo quesito, le confermiamo che nella pratica di successione può usufruire delle agevolazioni prima casa. Sul secondo immobile ereditato, invece, non sono previste riduzioni in merito alle tasse da versare. Le suggeriamo, comunque, di rivolgersi ad un CAF per valutare nel dettaglio la sua situazione. Cordiali saluti.

eredità di un fratello deceduto:

Unici eredi in parti uguali un fratello e un nipote riceviamo entrambi in solido avviso di pagamento ma il fratello nello sviluppo dell imposta usufruisce della franchigia quindi risulta imposta dovuta zero.

Mentre al nipote non usufruendo della franchigia deve pagare 1224,89 questa cifra va divisa in parti uguali? O il nipote deve pagare tutto lui?

Grazie

Gentile Agostino, trattandosi di una casistica specifica le suggeriamo di chiedere maggiori informazioni presso l’Agenzia delle Entrate. Cordiali saluti.

Buongiorno mia zia ha lasciato un conto alle poste io e mia sorella invalida 100%, 10 mila euro, ad un

Altra nipote 20 mila a un amica 10 mila devo pagare sucessione imposte o altro!

Mi hanno detto al caaf e agenzia entrate totale 1000 euro…..

Buongiorno Tiziana, le suggeriamo di fare riferimento a quanto indicato dall’Agenzia delle Entrate. Cordiali saluti.

Salve, sono invalida al 100×cento ed eredito da mia madre deceduta una quota parte, insieme a mio fratello del suo appartamento. Vivendo io in affitto come devo considerare io questa casa ereditata ( prima o seconda )? Inoltre ai fini della successione ho dei benefici fiscali? Grazie mille

Gentile Paola, sulla base di quanto ci espone sembra che l’appartamento ereditato risulti essere la sua seconda casa. Di conseguenza, non potrebbe beneficiare degli sgravi fiscali previsti solo per la prima casa. Per usufruire di tale diritto, infatti, dovrebbe richiedere la residenza nella casa ereditata. Le suggeriamo, comunque, di rivolgersi ad un CAF per valutare nel dettaglio la sua situazione. Cordiali saluti.

tra fratelli e sorelle( nuore un fratello e gli eredi sono gli altri fratelli) di cui uno è disabile quale franchigia si applica ai beni ereditati sull’imposta di successione 100.000 euro oppure 1,5 milioni di euro.

Per legge, pare che, la franchigia sia 1,5 milioni di euro per quello disabile e 100.000 euro per i non disabili. Ho capito bene. Grazie

Buongiorno, le aliquote e le franchigie stabilite per l’imposta sulle successioni dipendono dal grado di parentela esistente tra la persona deceduta e l’erede. Per i trasferimenti in favore di fratelli o sorelle si applica il 6% sul valore complessivo netto, eccedente per ciascun beneficiario, 100.000 euro. Se tra i beneficiari vi è una persona portatrice di handicap grave, riconosciuto tale ai sensi della legge n. 104 del 1992, per quest’ultimo l’imposta sarà applicata solo sulla parte della quota ereditata che supera l’importo di 1.500.000 euro. Per maggiori informazioni le suggeriamo di rivolgersi al Suo commercialista. Cordiali saluti.

Salve, sono beneficiario di una donazione da testamento nel 2020, sono invalido civile al 75% e usufruisco della L.104 art. 3 c.1, ho la nuda proprietà per 1/2 dei beni, ho agevolazione particolari? Sono soggetto a versare l’imposta di successione?

Gentile Ferdinando, le riportiamo quanto indicato sul sito web dell’Agenzia delle Entrate: “Per i trasferimenti effettuati in favore di soggetti portatori di handicap, riconosciuto grave ai sensi della legge n. 104 del 1992, è prevista un’ulteriore franchigia pari a 1,5 milioni di euro (art. 2, comma 49-bis, Dl 262/2006)”. Cordiali saluti.

Salve, mio padre ha intestato ai noi tre figli 3 pir, in quanto esenti da tassa di successione previo mantenimento per minimo 5 anni, la mia domanda é questa: qualora uno di noi decidesse di disinvestire il pir prima della scadenza, e se il patrimonio che erediterebbe fosse inferiore a 1 milione di euro (franchigia per i figli) , perderebbe l’esenzione da tassa di successione sulla somma disinvestita?

Grazie

Gentile Alessandro, le suggeriamo di verificare quanto riportato nel contratto relativo al pir sottoscritto. Cordiali saluti.

La franchigia dei 100.000 a testa riguarda i parenti collaterali, mentre per gli eredi legittimari è di un milione di euro sempre a testa.

Buongiorno Albino, grazie per il suo commento. Abbiamo revisionato il contenuto in modo da rendere più chiaro il concetto. Cordiali saluti.

Le imposte ipotecaria e catastale sono state portate ad un minimo di 200 Euro, i 168 Euro erano tali ma tempo fa e non so dire la data precisa in cui sono state alzate comunque va corretto l’importo.

Auguro una buona giornata

Grazie Giulia per la Sua corretta osservazione. Effettivamente nella tabella riportiamo ancora i vecchi importi. Provvediamo a rettificare !

Buongiorno a tutti, purtroppo non é vero che le copie conformi possono essere richieste anche ad altri uffici. Nel mio caso, per la successione di mio padre, deceduto a Roma nel 1989, dove risiedeva fiscalmente, devo fare richiesta a Roma nell’ufficio di competenza….

Tutto ciò dopo aver ottenuto notizie diverse, confuse e imprecise dai funzionari delle agenzie entrate di Milano, dove risiedo, che mi hanno indicato vari uffici e varie sedi della città……..

Gentile Barbara, la copia conforme di un atto registrato in Agenzia delle Entrate può essere richiesta solo presso l’Ufficio provinciale nel quale risulta effettuata la registrazione. Purtroppo le informazioni che vengono diffuse anche da alcuni funzionari possono indurre in errore e far perdere del tempo al contribuente. Nel suo caso specifico, dovrà recarsi presso la sede provinciale competente di Roma.